文|DT财经 张晨阳 郑晓慧小骚货

爱奇艺,前程了。

2月28日,爱奇艺发布了2023年全年财报,数据清楚,爱奇艺2023年总营收318.73亿元,归母净利润为19.25亿元。

爱奇艺自修复以来联络12年失掉,2022年,爱奇艺官方称我方初度罢了全年盈利,但仔细看财报就会发现——

2022年的盈利,其实是在剔除了金钱减值损失、股份开销等和操办关系不大的部分之后,罢了的盈利12.84亿元。

如果按照好意思国通用管帐准则,爱奇艺包摄推进净利润是-1.36亿元。也便是说,2022年,爱奇艺仍然没为推进们赚到钱。

但2023年,不管是哪种口径,爱奇艺齐不错打抱不山地说:“赢利啦。”

有网友簸弄,比拟较优酷背靠阿里、腾讯视频背靠腾讯、芒果TV有得当的国有体系,爱奇艺是“穷东谈主的孩子早住持”,需要独力腾达、早点盈利。

2023年,爱奇艺的收入和资本发生了什么变化?它是如何罢了盈利的?《DT买卖不雅察》阿谀财报作念少量梳理和分析。

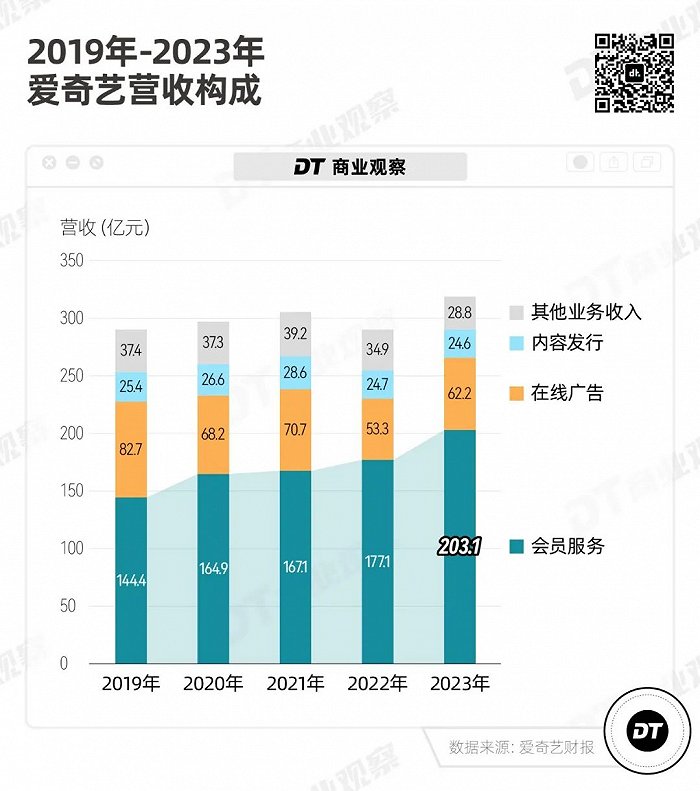

营收进步,主要靠会员费收入上升先来望望爱奇艺赢利的业务。

它的业务主要有四大块:会员处事、在线告白、本体刊行(即把版权卖给别的公司)和其他业务(游戏、电商等)。

其中会员处事收入一直是营收大头,不仅如斯,2023年的营收增长,也主要靠会员处事——高达203亿元,同比增长15%。

比拟之下,在线告白的收入还未收复到2019年的水平——当时辰在线告白的收入份额,接近会员处事收入的6成,而当今只须3成。

不外,会员处事收入的飞腾,并非是因为有更多东谈主为爱奇艺充钱了。

2019年6月,爱奇艺官方就公布了平台会员东谈主数破亿的音信,但而后的4年里,爱奇艺会员数目一直保管在1亿阁下的体量,莫得彰着增长。

2023年,爱奇艺会员订阅数巅峰出当今第一季度,也便是爆款剧《狂飙》播出之后。2023年第一季度,亦然爱奇艺4个季度中营收最多的一个季度。

到了2023年第四季度,爱奇艺日均会员订阅数为1.003亿,这个数字对比2022年同时(1.116亿)其实是下落的。

其实是香蕉在线视频观看会员收入的增多,主如若因为ARM(月度平均单会员收入)的增多。

换言之,是因为爱奇艺的会员费更贵了。

夙昔几年,爱奇艺会员如果然按捺加价。

2020年12月、2021年12月、2022年12月,爱奇艺三次提价,月卡从19.8元涨到了30元,联络包年则从178元涨到238元,涨幅别离为51%和34%。

2023年年底,天然爱奇艺莫得像往年那样提价,但从岁首闹得沸沸扬扬的“截止投屏”风云到部分剧集的付费超前点播,齐属于变相加价。

这些或明或暗的加价操作招来了不少骂声,“再也不买会员”的声息也许多,但爱奇艺的会员数并莫得彰着下滑。

一个可能的原因是,比拟国内其他长视频平台,爱奇艺的爆款剧如实多。

天然其他视频平台也有不少制作邃密、豆瓣高评分的剧,比如腾讯视频的《漫长的季节》、芒果TV的《去有风的场地》、优酷的《新闻女王》,但概述各方面来看,爱奇艺的数据如实能打。

确认第三方平台云合数据,2023年全网剧麇集员本体灵验播放TOP 10的电视剧里,在爱奇艺播放的有8部。(灵验播放:概述灵验点击与受众不雅看时长,去除特殊点击量,并摒除花絮、预报片、特辑等骚扰,真确反馈影视剧的商场剖释及受接待进度。)

况兼,排行第一、播放量断层当先其他剧的《狂飙》是爱奇艺独播。

除了诱惑东谈主们买会员,爆款剧还有其他的买卖价值。

爱奇艺会对热点的自有版权IP进行商品化设备,比如围绕IP的中枢脚色作念文创家具、集合糜掷类家具作念联名。

2023年的《狂飙》和《莲花楼》齐有邻近和繁衍品,2022年的《苍兰诀》则和奈雪的茶作念过联名。

在爱奇艺2023Q4功绩会上,爱奇艺CEO龚宇示意:爱奇艺畴昔会柔软三方面的新业务,“跟IP升值处事相关的线上或者线下业务”便是其中之一。

但从财报数据来看,刻下爱奇艺这块业务的体量并不算大,IP繁衍关系的收入包摄于“其他业务收入”,2023年爱奇艺“其他业务收入”为28.8亿元,占比总营收不及10%。

营收资本略有进步,但本体资本占比合手续裁减天然,爱奇艺能盈利不啻因为营收增多,还有相称紧迫的少量:“降本”。

长期柔软爱奇艺的读者,大致知谈它扭亏为盈的要津点,在于“降本增效”。

2021年,爱奇艺提议“降本”计谋:从以争夺商场份额为筹划,改成以利润为筹划。

这么作念的效用很显耀。2022年中,爱奇艺的营收资本大幅下落,光是对比2021年就下落了18%阁下,少花了52亿元。如果对比高资本的巅峰时代2019年,更是下落了26.7%,少花了80亿元。

2023年,爱奇艺也延续了“降本”的计谋。

从数字上看,天然营收资本同比略有回升,从223.2亿元酿成了231亿元。但放在近五年内来看,这个数字如故排在第二低的。

而近两年营收资本下落的主要原因,就在于本体资本(包括版权用度、制作原创本体等)的下落。

2023年,爱奇艺的本体资本天然和客岁基本合手平,从数字上只裁减了3亿,但本体资本占营收的占比进一步从56.9%裁减至50.8%。

不错通晓为,爱奇艺的本体坐褥效用进一步进步了。

夙昔,爱奇艺千里迷于通过烧钱换限度,在每一个细分的小赛谈齐充分参预,进行了宽敞的再融资,让欠债率处于一个相对危急的水平。

因此,近两年裁减本体资本的目的,主如若大幅缩减本体购买开销,不再盲目烧钱抢闻名IP、抢流量明星;其次是砍掉或松开其他不怎么赢利的业务,比如短视频家具“随刻”;然后便是裁人。

和2022年不同的是,2023年爱奇艺该砍的形势一经砍得差未几了,是以在“降本”的操作上,变得愈加精简。

登程点,是把钱和元气心灵齐主要砸在克己剧上,不冲数目,冲质料。

更具体少量,便是专注克己头部原创剧,比如站内热度破万《莲花楼》《宁安如梦》等;其次是小而精的分账剧,不刻意作念腰部剧。

据爱奇艺高管在2023年Q4及全年的电话会议中的说法,2023年“上新要点剧汇集原创剧集数目占比向上65%,为公司史上年度新高,优化了本体资本结构”。

吃到甜头的爱奇艺,2024年也准备不时这么奔着“爆款”冲刺,刻下“策画上线的克己和独家采购剧集本体中,头部形势的数目占比统计将向上50%”。

其次,为了更好地打造爆款,爱奇艺用上了生成式AI。

2023年2月,爱奇艺和百度告示达成合营,全面接入百度“文心一言”,把AIGC的技巧欺诈于爱奇艺的本体搜索、本体宣发、本体创作器用、演义创作等业务。

天然财报莫得具体公布,AI到底帮爱奇艺省了若干钱,但在2023年Q3的电话会议上,爱奇艺CTO刘文峰提到一个使用AI裁减制作资本的胜利案例。

“在本质阶段,生成式AI生成的高质料海报和动态视频已欺诈于《乐队的夏天3》等要点形势的站内运营和站外告白。”

而在短期内,AI在爱奇艺里面饰演的脚色如故:匡助本体团队判断一个本体会不会火。

如果从用钱以及用钱作念什么这个角度来看,市值百亿元的上市公司爱奇艺其实和一个无为打工东谈主差未几,齐是捂紧钱包,勉力把每一分钱齐花在刀刃上。

写在临了从财报上来看,2024年,爱奇艺不仅但愿保合手近况,还但愿“争取教悔和孵化出第二增长弧线”。

毕竟天然会员收入一经相对得当,但某种进度上也意味着增漫空间受限。

即使能围绕爆款电视剧、综艺伸开IP经济,也更像是周转“存量”用户。

更何况,从爱奇艺起转机伏的会员数和其他平台同样的情况来看,大部分不雅众其实对平台并不至心,而是对优质本体至心,“那儿有爆款剧,就往那儿跑”。

是以在爱奇艺、腾讯、优酷、芒果,外加抖音、快手,还有奈飞这么强烈的竞争中,爱奇艺还不成就此躺平。

本年,爱奇艺还能拿出若干让东谈主惊喜的作品?又能否合手续以用户体验为先?

山高水长小骚货,爱奇艺需要交的答卷,还有许多。